この記事と関連の高い記事

なし

◆ 株式会社プランナーズ

千葉 吉弘 氏

お問合先:045-862-1951(代)

生命保険は、多くの人にとってマイホームの次に高い買い物と言われている。しかし、ほとんどの人が十分な知識や調査なしに生命保険に加入している悲しい実態がある。

そこで今回は、生命保険の基本的な構成を中心に、いかに安く、大きな保障を得られるかを解説したい。ぜひ参考にしてほしい。まず、図1は生命保険の代表的な例である。医療保険やがん保険も含めてほとんどの保険が更新型となっている。保険の設計書を見たことがある人は見覚えがあるかもしれない。

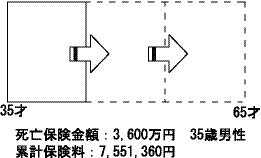

図1.定期保険10年更新型のイメージ

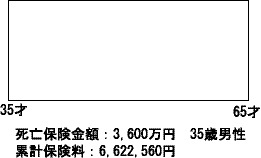

これは、戦後の日本のほとんどの生命保険会社が、主力としてきた10年更新型の保険であり、数百万円の終身保険の上乗せの特約として設計され、その形からL字型生命保険と呼ばれた。一時外資系生保にねらい撃ちされたことがある。同じ保障を図2のように最初から30年の契約にすれば保険料は15%ほど安くなるという訳である。これだけでかなりの契約者が、日本社の生命保険をやめて、外資系の保険に切り替えたようである。

図2.定期保険30年全期型のイメージ

しかし、確かに保険料は安くなっているが、一般家庭で、35才の時と65才の時で、保険金が同じというのは大いに疑問が残る。

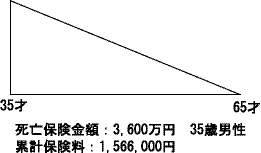

そこで今回なんといってもお勧めしたい生命保険は、図3にあるような収入保障保険という非常に合理的なものである。

図3.収入保障保険のイメージ

保険料を見て驚いた人も少なからずいるだろう。10年更新型の約5分の1である。家族の必要に合わせて保険金額が逓減してゆく保険で、万が一の時には年金形式で保険金を受け取れる。家計に余裕はないけれど、子供が何人かいるので保障は手厚くしたいという人でも、十分加入できる。

ではなぜ、いまだに図1のような保険が販売されているのか、ということになる。実は保険会社のほとんどが、死亡保険金の額を営業成績にしているというのが背景にある。つまり、保険会社が儲かり、代理店も成績があがるということが顧客利益より優先されている。

それで勧められる保険に加入するのはやめて、自分が入りたい保険に加入することが大切である。そして、そのための第一歩がこの紙面の情報であることを願いたい。マイホームの次に高い買い物なのだから、少しは真剣に調べてみるのはどうだろうか。

■千葉 吉弘 氏

ファイナンシャルプランナー

シニアリスクコンサルタント

横浜市を中心に生命保険や損害保険のコンサルティングを行なっている。自身もエンジニア出身というユニークな経歴を生かし、エンジニアの生活や観点からより実用的なコンサルティングを行なっている。

なし

![]()